2015年11月证券从业考试即将开考,证券考试的考生们是否也在为考试着急呢?为您整理了“2015年11月证券市场基本法律法规考点(第四章第一节)”,帮助大家巩固知识点,更多证券考试重点请关注留学群证券从业频道。

第四章 证券市场典型违法违规行为及法律责任 第一节 证券一级市场

考点一 擅自公开或变相公开发行证券的特征

| 要点 |

内容

|

|

擅自公开发行

证券的特征 |

非公开发行证券不得采用广告、公开劝诱等公开方式

|

|

变相公开发行

证券的特征 |

(1)非公开发行股票及其股权转让,若采用广告、公告、广播、电话、传真、信函、推介会、说明会、网络、短信、公开劝诱等公开方式或变相公开方式向社会公众发行的,则构成变相公开发行股票。

(2)公司股东自行或委托他人以公开方式向社会公众转让股票,亦构成变相公开发行股票。 (3)向特定对象转让股票,未经中国证监会核准,转让后公司股东累计超过200人的,亦构成变相公开发行股票 |

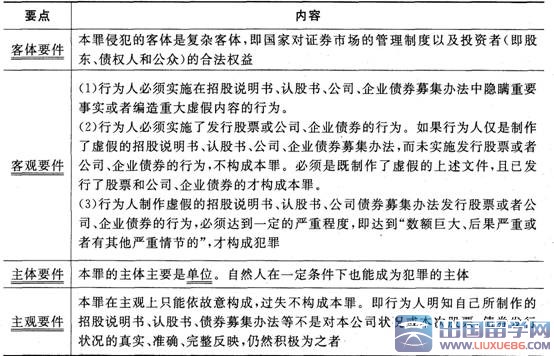

考点二 欺诈发行股票、债券的犯罪构成

考点三 非法集资类犯罪的犯罪构成

非法集资类犯罪的犯罪构成主要包括以下几个方面:

(1)犯罪主体是一般主体,包括自然人和单位。

(2)犯罪主观方面是故意。

(3)犯罪客体是国家金融管理秩序。

(4)犯罪客观方面表现为未依法定程序经有关部门批准的集资行为。主要是以非法发行股票债券、彩票、投资基金证券或其他债权凭证的方式向社会不特定对象募集资金,并承诺在

一定期限内以货币、实物及其他方式向出资人还本付息或给予其他回报。

考点四 信息披露违法责任人员的责任划分

信息披露违法责任人员的责任大小,可以从以下方面考虑责任人员与案件中认定的信息披露违法的事实、性质、情节、社会危害后果的关系,综合分析认定:

(1)在信息披露违法行为发生过程中所起的作用。对于认定的信息披露违法事项是起主要作用还是次要作用,是否组织、策划、参与、实施信息披露违法行为,是积极参加还是被动参加。

(2)知情程度和态度。对于信息披露违法所涉事项及其内容是否知情,是否反映、报告,是否采取措施有效避免或者减少损害后果,是否放任违法行为发生。

(3)职务、具体职责及履行职责情况。认定的信息披露违法事项是否与责任人员的职务、具体职责存在直接关系,责任人员是否忠实、勤勉履行职责,有无懈怠、放弃履行职责,是否履行职责预防、发现和阻止信息披露违法行为发生。

(4)专业背景。是否存在责任人员有专业背景,对于信息披露中与其专业背景有关违法事项应当发现而未予指出的情况,如专业会计人士对于会计问题、专业技术人员对于技术问题等未予指出。

(5)其他影响责任认定的情况。

考点五 信息披露违法行为犯罪的处罚情形

| 要点 |

内容

|

|

认定从轻或者减轻处罚的考虑情形

|

(1)未直接参与信息披露违法行为。

(2)在信息披露违法行为被发现前,及时主动要求公司采取纠正措施或者向证券监管机构报告。 (3)在获悉公司信息披露违法后,向公司有关主管人员或者公司上级主管提出质疑并采取了适当措施。 (4)配合证券监管机构调查且有立功表现。 (5)受他人胁迫参与信息披露违法行为。 (6)其他需要考虑的情形 |

|

认定为不予行政处罚的考虑情形

|

(1)当事人对认定的信息披露违法事项提出具体异议记载于董事会、监事会、公司办公会会议记录等,并在上述会议中投反对票的。

(2)当事人在信息披露违法事实所涉及期间,由于不可抗力、失去人身自由等无法正常履行职责的。 (3)对公司信息披露违法行为不负有主要责任的人员在公司信息披露违法行为发生后及时向公司和证券交易所、证券监管机构报告的。 (4)其他需要考虑的情形 |

|

不得单独作为不予处罚情形认定

|

(1)不直接从事经营管理。

(2)能力不足、无相关职业背景。 (3)任职时间短、不了解情况。 (4)相信专业机构或者专业人员出具的意见和报告。 (5)受到股东、实际控制人控制或者其他外部干预 |

|

认定为应当从重处罚情形

|

(1)不配合证券监管机构监管,或者拒绝、阻碍证券监管机构及其工作人员执法,甚至以暴力、威胁及其他手段干扰执法。

(2)在信息披露违法案件中变造、隐瞒、毁灭证据,或者提供伪证,妨碍调查。 (3)2次以上违反信息披露规定并受到行政处罚或者证券交易所纪律处分。 (4)在信息披露上有不良诚信记录并记人证券期货诚信档案。 (5)中国证监会认定的其他情形 |

证券从业频道特别推荐:

| 报名入口 | 准考证打印入口 | 考试时间 | 备考辅导 | 证券从业考试题库 |