参考解析:

(1)复制原理:

上行股价=20×(1+30%)=26(元)

下行股价=20×(1—23%)=15.4(元)

套期保值比率H

=[(26-24)-0]/(26-15.4)=0.1887借款数额=(0.1887×15.4-0)/(1+4%)

=2.7942(元)

购买股票支出=0.1887×20=3.774(元)

期权价值=3.774—2.7942=0.98(元)

(2)风险中性原理:

4%=上行概率×30%+(1_上行概率)×(-23%)求得:上行概率==0.5094下行概率=1一0.5094=0.4906期权到期时价值

=0.5094×(26—24)+0.4906×0=1.0188(元)

期权价值=1.0188/(1+4%)=0.98(元)

(3)由于期权价格高于期权价值,因此,套利过程如下:买入0.1887股股票,借入款项2.7942元,同时卖出1股看涨期权,收到2.5元,结果获利=2.5+2.7942—0.1887×20=1.52(元)

38D企业设有供电、机修两个辅助生产车间,2013年6月归集的费用和提供的劳务数量等资料见表:

要求:采用交互分配法分配辅助生产成本,并编制相关会计分录;

参考解析:

采用交互分配法分配辅助生产费用:

第一步:交互分配

交互分配率(交互分配前的单位成本)

供电车间交互分配率=32800/82000=0.40(元/度)机修车间交互分配率=66500/19000=3.50(元/小时)交互分配转入、转出的费用:

供电车间应转给机修车间的费用=8000×0.40=3200(元)

机修车间应转给供电车间的费用=2600×3.50=9100(元)

第二步:对外分配交互分配后的实际费用:

供电车间交互分配后的实际费用

=32800—3200+9100=38700(元)

机修车间交互分配后的实际费用=66500-9100+3200=60600(元)

对外分配率(交互分配后的单位成本):

供电车间对外分配率

=38700/(82000—8000)=0.5230(元/度)机修车间对外分配率

=60600/(19000—2600)=3.6951(元/小时)各受益对象应分配的费用:

甲产品应分配的费用=28000×0.5230=14644(元)乙产品应分配的费用=20000×0.5230=10460(元)基本生产车间应分配的制造费用=18000×0.5230+14000×3.6951=61145.4(元)

管理部门应分配的制造费用=38700+60600-14644-10460-61145.4=13050.6(元)

编制的相关分录如下:

(1)交互分配:

借:生产成本——辅助生产成本——机修车间 3200

生产成本-辅助生产成本-供电车间 9100

贷:生产成本——辅助生产成本——机修车间 9100

生产成本一一辅助生产成本——供电车间 3200

(2)对外分配:

借:生产成本——基本生产成本——甲产品 14644

生产成本——基本生产成本——乙产品 10460

制造费用61145.4

管理费用13050.6

贷:生产成本-辅助生产成本一一机修车间 60600

生产成本——辅助生产成本——供电车间 38700

39A公司生产甲产品,本月实际产量600件,实际发生固定制造费用2500元,实际工时为1250小时;企业生产能量为650件(1300小时);每件产品固定制造费用标准成本为4元/件,每件产品标准工时为2小时。

要求:按照二因素分析法和三因素分析法分别计算固定制造费用的各项差异。

参考解析:

根据题意可知,固定制造费用的标准分配率=4/2=2(元/小时)

(1)二因素分析法的计算结果为:

固定制造费用耗费差异=2500—1300×2=—100(元)固定制造费用能量差异=1300×2—600×2×2=2600-2400=200(元)

(2)三因素分析法的计算结果为:

固定制造费用耗费差异=2500-1300×2=—100(元)固定制造费用闲置能量差异=(1300-1250)×2=50×2=100(元)

固定制造费用效率差异=(1250—600×2)×2=50×2=100(元)

40B公司的资本目前全部由发行普通股取得,其有关资料如下:

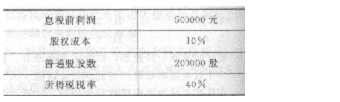

B公司准备按7%的利率发行债券900000元用发行债券所得资金以每股i5元的价格回购薛分发行在外的普通股。因发行债券,预计公司股权成本将上升到11%。该公司预期未来患税前利润具有可持续性,且预计将全部税后利润用于发放股利。

(1)计算回购股票前、后该公司的每股收益;

(2)计算回购股票前、后该公司的股权价值、实体价值和每股价值;

(3)回答该公司应否发行债券回购股票,并说明理由。

参考解析:

(1)回购股票前每股收益

=500000×(1-40%)/200000=1.5(元)

回购的股票股数=900000/15=60000(股)回购股票后每股收益=(500000—900000×7%)×(1-40%)/(200000-60000)

=262200/140000=1.87(元)

(2)回购股票前:

实体价值=股权价值

=500000×(1-40%)/10%=3000000(元)

每股价值=3000000/200000=15(元)

回购股票后:

股权价值=(500000-900000×7%)×(1—40%)/11%=2383636.36(元)

=2383636.36+900000=3283636.36(元)

每股价值=2383636.36/(200000—60000)

=17.03(元)

(3)由于发行债券回购股票后,公司实体价值增加了,因此应该发行债券回购股票。

四、综合题(本题型共1小题,满分15分。要求列出计算步骤,除非有特殊要求,每步骤运算得数精确到小数点后两位,百分数、概率和现值系数精确到万分之一。)

41某公司有一台设备,购于两年前,现在考虑是否需要更新。该公司所得税税率为25%,要求的最低投资报酬率为10%,如果更新,每年可以增加销售收入100万元,有关资料见下表(金额单位:万元):

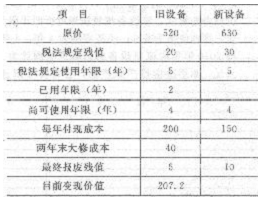

按照税法规定,旧设备采用双倍余额递减法计提折旧,新设备按照年数总和法计提折旧。预计未来的四年每年都需要缴纳所得税。

(1)按照税法规定计算旧设备和新设备每年的折旧额;

(2)计算使用新设备之后,每年增加的折旧及折旧抵税;

(3)按照税法规定计算旧设备目前的账面价值以及变现损失抵税或收益纳税;

(4)计算旧设备变现的相关现金流量;

(5)计算使用新设备增加的投资额;

(6)计算继续使用旧设备时,第4年末设备变现的相关现金流量;

(7)计算使用新设备时,第4年末设备变现的相关现金流量;

(8)计算新设备每年增加的税后收入和节约的税后付现成本;

(9)计算使用新设备第1~4年每年增加的现金流量;

(10)按照差量现金流量,计算更新设备方案的内含报酬率,并作出是否更新的决策;

(11)按照差量现金流量,计算更新设备方案的差量净现值,并作出是否更新的决策。

留学群注册会计师考试频道小编提醒您,翻页可获得更多财务成本管理试题哦(≧∇≦)ノ

| 注会会计考试 | 注会审计考试 | 注会税法考试 | 财务成本管理考试 | 战略与风险管理 | 综合阶段考试 |